ทีเอ็มบีธนชาต รายงานกำไรสุทธิไตรมาส 4 ปี 2564 ที่ 2,799 ล้านบาท เพิ่มขึ้น 127% จากช่วงเดียวกันของปีก่อน รวมทั้งปีมีกำไร 10,474 ล้านบาท เพิ่มขึ้น 4% จากปี 2563 ด้านคุณภาพสินทรัพย์บริหารจัดการได้ตามแผน อัตราส่วนสินเชื่อด้อยคุณภาพอยู่ในระดับต่ำที่ 2.81% สำหรับปี 2565 วางแผนกลับมาโตสินเชื่อ เพิ่มศักยภาพด้านดิจิทัลและเตรียมนำเสนอบริการด้านการเงินที่ครบวงจรยิ่งขึ้นให้กับลูกค้า

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ ทีเอ็มบีธนชาต (ttb) แจ้งผลประกอบการไตรมาส 4 และรอบ 12 เดือน ปี 2564 โดยธนาคารรายงานกำไรสุทธิ 2,799 ล้านบาท ในไตรมาส 4 ปี 2564 เพิ่มขึ้น 19% จากไตรมาสก่อน เป็นผลจากรายได้ที่ปรับตัวดีขึ้นและค่าใช้จ่ายตั้งสำรองฯ ที่ลดลงเนื่องจากสามารถลดอัตราส่วนสินเชื่อด้อยคุณภาพลงมาอยู่ที่ 2.81% จาก 2.98% ในไตรมาส 3 ปี 2564 และหากเทียบกับไตรมาส 4 ปี 2563 กำไรสุทธิเพิ่มขึ้น 127% จากค่าใช้จ่ายตั้งสำรองฯ ที่ลดลงเมื่อเทียบกับไตรมาส 4 ปี 2563 ซึ่งธนาคารได้ตั้งสำรองฯ สูงขึ้นอย่างมีนัยสำคัญเพื่อเตรียมการล่วงหน้าสำหรับปี 2564 แต่โดยรวมทั้งปี ธนาคารยังคงตั้งสำรองฯ ในระดับสูงที่ 21,514 ล้านบาท ใกล้เคียงกับ 24,831 ล้านบาท ในปี 2563 ส่งผลให้กำไรสุทธิ ปี 2564 อยู่ที่ 10,474 ล้านบาท หรือเพิ่มขึ้น 4% จากปีก่อนหน้า

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต เปิดเผยว่า สำหรับปี 2564 แม้จะมีความท้าทายจากสถานการณ์โควิด-19 ที่ยืดเยื้อแต่ธนาคารสามารถบรรลุเป้าหมายทางธุรกิจได้ตามแผน ไม่ว่าจะเป็นเป้าหมายการรวมธนาคาร ซึ่งเสร็จสมบูรณ์ได้ตามกำหนด หรือเป้าหมายด้านการดำเนินงาน ซึ่งธนาคารยังคงยึดนโยบายการดำเนินธุรกิจอย่างระมัดระวัง ไม่เร่งขยายสินเชื่อ ขณะเดียวกันก็เน้นปรับปรุงคุณภาพพอร์ตสินเชื่อโดยการลดยอดสินเชื่อที่มีคุณภาพค่อนข้างอ่อนแอ ทั้งนี้ ก็เพื่อคงความแข็งแกร่งของสถานะทางการเงินไว้สร้างการเติบโตเมื่อเศรษฐกิจเอื้ออำนวย

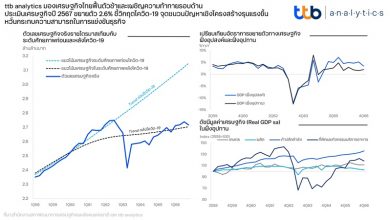

ซึ่งจากกิจกรรมทางเศรษฐกิจที่ส่งสัญญาณฟื้นตัวหลังการผ่อนคลายมาตรการล็อกดาวน์ ธนาคารจึงเริ่มกลับมาเติบโตอีกครั้ง โดยขยายฐานเงินฝากเพิ่มขึ้นได้ 1.1% และโตสินเชื่อได้ 0.9% จากไตรมาส 3 ปี 2564 ทั้งนี้ การเติบโตสินเชื่อยังคงเป็นไปตามนโยบายระมัดระวังและเน้นสินเชื่อที่มีหลักประกันเป็นหลัก ได้แก่ สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อเช่าซื้อ ด้านรายได้จากการดำเนินงานเพิ่มขึ้นเช่นกันที่ 4.4% จากไตรมาส 3 ปี 2564 จากทั้งรายได้ดอกเบี้ยและรายได้ที่มิใช่ดอกเบี้ย ขณะที่ด้านค่าใช้จ่ายนั้น ธนาคารสามารถรับรู้ผลประโยชน์ด้านต้นทุนจากการรวมกิจการได้ตามแผนและรักษาวินัยด้านค่าใช้จ่ายได้เป็นอย่างดี ส่งผลให้อัตราส่วนต้นทุนต่อรายได้เป็นไปตามกรอบเป้าหมาย

ทั้งนี้ แม้การดำเนินนโยบายระมัดระวังจะส่งผลให้ภาพรวมสินเชื่อปี 2564 ลดลง 1.5% เมื่อเทียบกับปี 2563 แต่ในเชิงคุณภาพนั้นถือได้ว่าดีขึ้น บ่งบอกได้จากผลรวมของสินเชื่อชั้นที่ 2 หรือ สินเชื่อที่มีความเสี่ยงด้านเครดิต และสินเชื่อชั้น 3 หรือ สินเชื่อด้อยคุณภาพที่ลดลงกว่า 7 พันล้านบาท หรือ ประมาณ 4.4% จากสิ้นปีที่แล้ว ซึ่งท่ามกลางภาวะเศรษฐกิจที่ยังไม่กลับไปสู่ภาวะปกติ ธนาคารก็จะยังคงให้ความสำคัญกับการปรับปรุงคุณภาพสินทรัพย์ต่อไป

สำหรับรายละเอียดผลการดำเนินงานหลักของปี 2564 มีดังนี้

เงินฝากอยู่ที่ 1,339 พันล้านบาท เพิ่มขึ้น 1.1% จากไตรมาส 3 ปี 2564 มาจากเงินฝากลูกค้ารายย่อยและสอดคล้องกับทิศทางการเติบโตของสินเชื่อ แต่ลดลง 2.5% จากปี 2563 สาเหตุหลักมาจากเงินฝากประจำที่ปรับตัวลดลงตามกลยุทธ์การปรับโครงสร้างเงินฝากหลังการรวมกิจการ รวมถึงการบริหารเงินฝากให้สอดคล้องกับทิศทางสินเชื่อที่ชะลอตัว

ทั้งนี้ สินเชื่ออยู่ที่ 1,372 พันล้านบาท เพิ่มขึ้น 0.9% จากไตรมาส 3 ปี 2564 เติบโตจากทั้งสินเชื่อรายย่อยและสินเชื่อลูกค้าธุรกิจขนาดใหญ่ แต่ชะลอลง 1.5% เมื่อเทียบกับปี 2563 เนื่องจากธนาคารมีการเติบโตสินเชื่ออย่างระมัดระวัง จึงทำให้ยอดสินเชื่อใหม่น้อยกว่ายอดสินเชื่อชำระคืน อีกทั้งมีการปรับปรุงคุณภาพพอร์ตโดยการลดยอดสินเชื่อที่ค่อนข้างอ่อนแอลงอย่างต่อเนื่อง ในส่วนของสินเชื่อที่อยู่ภายใต้โปรแกรมให้ความช่วยเหลือนั้น มีสัดส่วนประมาณ 12% ของพอร์ตสินเชื่อรวม ทรงตัวจากไตรมาส 3 ปี 2564 โดยคุณภาพของพอร์ตยังเป็นไปตามเกณฑ์ที่กำหนดไว้

รายได้จากการดำเนินงานในปี 2564 อยู่ที่ 65,537 ล้านบาท ชะลอลง 5.5% จากปีก่อน สะท้อนผลกระทบจากสถานการณ์โควิด-19 ขณะที่ค่าใช้จ่ายในการดำเนินงานในปี 2564 อยู่ที่ 31,219 ล้านบาท ลดลง 3.0% การลดลงดังกล่าวเป็นผลจากการรับรู้ประโยชน์จากการรวมกิจการด้านต้นทุนและการมีวินัยด้านค่าใช้จ่าย จึงทำให้ค่าใช้จ่ายลดลงได้ แม้ว่าเป็นปีที่มีกระบวนการรวมกิจการ (Integration) และอัตราส่วนต้นทุนต่อรายได้เป็นไปตามเป้าหมายที่ 48%

ด้านคุณภาพสินทรัพย์ สินเชื่อด้อยคุณภาพอยู่ที่ 42,121 ล้านบาท ลดลงจาก 44,411 ล้านบาทในไตรมาสก่อน แต่เพิ่มขึ้นจาก 39,594 ล้านบาท ณ สิ้นปี 2563 ในส่วนของอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวมยังถือว่าอยู่ในระดับต่ำเมื่อเทียบกับอุตสาหกรรม โดยอยู่ที่ 2.81% ในไตรมาส 4 ปี 2564 ลดลงจาก 2.98% ในไตรมาสก่อน แต่เพิ่มขึ้นจาก 2.50% ณ สิ้นปี 2563 ส่วนหนึ่งเป็นผลจากการที่ฐานสินเชื่อชะลอลง ทั้งนี้ การเพิ่มขึ้นจากปีที่แล้วเป็นไปตามประมาณการและอยู่ในกรอบเป้าหมายของธนาคาร

ท้ายสุดด้านความเพียงพอของเงินกองทุนยังก็อยู่ในระดับสูงและเป็นลำดับต้น ๆ ของอุตสาหกรรมธนาคาร โดย ณ สิ้นปี 2564 อัตราส่วน CAR และ Tier 1 (เบื้องต้น) เพิ่มขึ้นมาอยู่ที่ 19.3% และ 15.3% ตามลำดับ ยังคงสูงกว่าเกณฑ์ขั้นต่ำของธนาคารแห่งประเทศไทยที่ 11.0% และ 8.5%

นายปิติ ตัณฑเกษม กล่าวสรุปว่า “สำหรับปี 2565 นั้น ธนาคารตั้งเป้ากลับมาเติบโตทั้งด้านสินเชื่อและเงินฝาก แต่ก็แน่นอนว่าจะเป็นไปอย่างรอบคอบ เนื่องจากสถานการณ์โควิด-19 ก็ยังมีความไม่แน่นอนอยู่ ซึ่งหลังการรวมธนาคารและระบบต่าง ๆ เป็นหนึ่งเดียวอย่างสมบูรณ์แล้ว ในปีนี้ธนาคารก็พร้อมที่จะเปิดตัวและนำเสนอผลิตภัณฑ์และบริการใหม่ ๆ ที่ได้นำเอาเทคโนโลยีดิจิทัลมาช่วยพัฒนาให้ลูกค้าสามารถเข้าถึงบริการที่ครบวงจรได้ง่ายและสะดวกขึ้น เพื่อสร้างชีวิตการเงินที่ดีขึ้นให้กับคนไทยทั้งวันนี้และอนาคต พร้อมเดินหน้าต่อยอดธุรกิจควบคู่กับการพัฒนาศักยภาพด้านดิจิทัลต่อไป”